Especialistas apontam os riscos à sustentabilidade do SUS de projeto aprovado na Câmara

Tempo de leitura: 10 min

Riscos causados à sustentabilidade do SUS pelo PLP 136, de 2023

Por Francisco R. Funcia, Lenir Santos e Élida Graziane Pinto*, no Conjur

Na última terça-feira (19/9), foi remetido para apreciação do Senado o Projeto de Lei Complementar 136 (PLP 136) [1], de 2023, após sua aprovação na Câmara dos Deputados.

Embora inicialmente fosse um projeto destinado a tratar apenas do dever de a União compensar os estados pela perda de arrecadação de ICMS causada pela LC 194, ali foram introduzidas algumas alterações com grande potencial de risco à sustentabilidade do Sistema Único de Saúde (SUS).

Historicamente, não têm sido poucas as medidas de mitigação do financiamento constitucionalmente adequado do direito à saúde desde 1988.

Vale lembrar que, com a revogação do teto do despesas primárias pela Lei Complementar 200, de 2023, imediatamente deveria ter voltado a viger plenamente o piso federal em saúde de 15% da receita corrente líquida (RCL), previsto no artigo 198 da CF/1988.

Sob o regime dado pela Emenda 95, de 2016, havia apenas a garantia de correção monetária do quanto aplicado no ano anterior dos pisos em saúde e educação, na forma do artigo 110 do Ato das Disposições Constitucionais Transitórias.

Quando são considerados especificamente os efeitos do teto para a política pública de saúde, foram acumuladas perdas relativas de cerca de R$ 70 bilhões no período de 2018 a 2022, as quais seguem até o momento sem qualquer reflexão consistente acerca da sua compensação.

Todavia causou perplexidade o agravamento da trajetória de instabilidade de custeio do SUS, isso porque, no apagar das luzes da tramitação do PLP 136, de 2023, na Câmara dos Deputados, foi incluído o artigo 15 [2] para alterar a base de cálculo do piso federal em ações e serviços públicos de saúde (ASPS).

Aludido dispositivo modificou o critério de aferição da própria RCL, para fins de fixação da base de cálculo sobre a qual incide o porcentual previsto no artigo 198 da CF; de modo que, ao invés de ser considerada a efetiva receita realizada ao final do exercício, passou a ser admitida a mera receita estimada na lei orçamentária vigente (Lei 14.535, de 13 de janeiro de 2023).

Apoie o VIOMUNDO

Trata-se de uma alteração deveras preocupante, na medida em que a estimativa da LOA para 2023 está severamente abaixo da receita que se projeta alcançar até o final do presente exercício fiscal.

Eis a razão pela qual o artigo 15 do PLP 136 afeta diretamente o valor da aplicação mínima federal em ASPS para o exercício de 2023, reduzindo-a ao lhe negar a incorporação proporcional do excesso de arrecadação havido ao longo do exercício.

Caso seja aprovada pelo Senado essa mudança procedimental no cômputo da base de cálculo do piso federal aplicável contingentemente apenas a 2023, o Congresso autorizará a União a empreender um piso em saúde pragmaticamente inferior ao que deveria.

Ainda que a regra da EC 86, de 2015, não tenha sido alterada pelo PLP 136 de modo direto, tal artigo 15 reduz a sua base de cálculo indiretamente.

Trata-se de uma forma sutil, mas poderosa de rebaixar o piso, porque cria um perigoso precedente de se subestimar a receita no Ploa, para afetar o valor do piso constitucional da saúde, sem o ônus político de mudá-lo concretamente.

Abre-se, com tal hipótese, o risco consistente de essa medida vir a ser reiteradamente adotada em exercícios futuros pela União, bem como por outros entes da federação.

Ao reputar como válida a mera estimativa da receita na LOA, ao invés daquela efetivamente arrecadada ao final do exercício, admite-se implicitamente a possibilidade de falseamento mediante o manejo abusivo de um fator redutor do piso, caso a RCL seja fixada em valores inferiores ao que, de fato, restar diagnosticado no fechamento das contas de cada exercício financeiro.

Trata-se, portanto, de estratégia com potencial de produzir o mesmo efeito da desvinculação de receitas da União (DRU), a qual teria sido concebida para minorar artificial e proporcionalmente a disponibilidade de receitas vinculadas do governo federal, notadamente no âmbito do Orçamento da Seguridade Social.

O atual subterfúgio inscrito no PLP 136 visa reduzir os valores mínimos da saúde, sem enfrentar politicamente a sociedade no caso de uma alteração, que viesse a ser feita diretamente no texto permanente da Constituição de 1988.

A alegada justificativa para essa proposta de mudança seria a necessidade de se cumprir as metas fiscais decorrentes da aprovação do “regime fiscal sustentável”, mais conhecido como “novo arcabouço fiscal” (Lei Complementar 200, de 2023), para que não fossem supostamente comprometidos os recursos destinados a outras políticas públicas.

Trata-se de fundamentação frágil, a ser severamente refutada sob pena de colocar em risco o piso da saúde e a sistemática constitucional de custeio dos direitos fundamentais.

Historicamente, conforme o atestam vários estudos de especialistas em Direito Sanitário e em Economia da Saúde, o SUS tem enfrentado um processo de subfinanciamento crônico, agravado pelo desfinanciamento ocasionado pela EC 95, de 2016.

Para suplantar tal defasagem sedimentada ao longo dos anos, bem como para fazer jus à condição de as ASPS serem uma incontroversa prioridade constitucional, é fiscalmente possível e socialmente indispensável que fosse aplicado o valor de 15% da RCL efetivamente arrecadada a partir de 2023, sem afetar as demais áreas sociais.

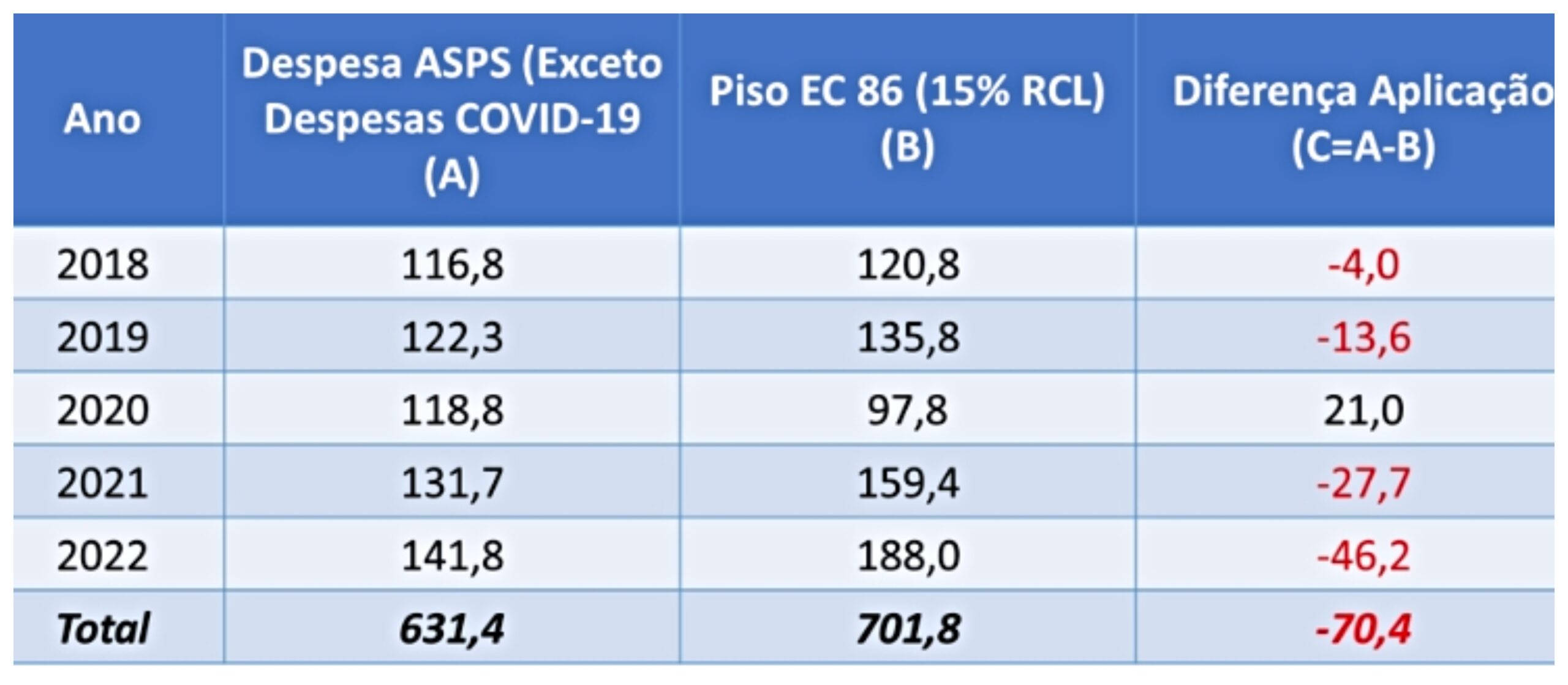

A Tabela 1 apresenta a aplicação federal em ASPS de 2018 a 2022, na vigência da EC 95, de 2016.

Nesse período, dado o congelamento do piso federal em ASPS, foram retirados do SUS aproximadamente R$ 70 bilhões, excetuados os recursos específicos destinados ao enfrentamento da pandemia da Covid-19.

Tabela 1

Ações e Serviços Públicos de Saúde (ASPS): estimativa das perdas do orçamento federal em função da EC 95 e EC 113 – 2018-2022 (em R$ bilhões a preços correntes)

Ver nota [3]

Ver nota [3]

O redesenho que o artigo 15 do PLP 136 agora pretende introduzir, na prática, frustra a expectativa de que o desfinanciamento federal do SUS seria interrompido com a revogação do teto de despesas primárias e com a transição de governo.

Vale lembrar que essa expectativa foi reforçada:

(1) pelo aumento em cerca de R$ 20 bilhões no volume de recursos destinados ao orçamento do Ministério da Saúde, quando se compara a LOA de 2023 com a de 2022;

(2) pelo compromisso de revogação da EC 95, de 2016, o que promoveria a volta da regra de cálculo do piso federal do SUS, conforme estabelecido pela EC 86/2015 a partir de 2023;

(3) pela retomada da regra de 15% da RCL, efetivamente arrecadada, da EC 86, de 2015, com o final da vigência da EC 95, de 2016, como primeiro passo para interromper essa trajetória de perda de recursos federais que o SUS enfrentou de 2018 a 2022, nos termos da Tabela 1.

A viabilidade fiscal dessa aplicação está baseada em evidências: o governo federal aplicou em 2015, 2016 e 2017 valores em torno de 15% da RCL efetivamente arrecadada, conforme consta nos pareceres conclusivos sobre os Relatórios Anuais de Gestão do Ministério da Saúde, constantes das respectivas Resoluções do Conselho Nacional de Saúde [4].

Reiteramos que, do ponto de vista fiscal, há espaço para aplicar em ASPS 15% da RCL, efetivamente arrecadada em 2023, até porque recentemente essa aplicação também já ocorrera.

Os cerca de R$ 172 bilhões apurados como piso pela regra do PLP 136 tendem a representar apenas 13,7% da RCL estimada para 2023, sendo que não foi prevista nenhuma forma de compensação das potenciais perdas proporcionais decorrentes do excesso de arrecadação que vier a ser verificado ao longo do exercício.

O parágrafo único do artigo 15 do PLP 136 estabelece apenas uma opção discricionária para o gestor a esse respeito.

Quando se desqualifica um dever de gasto mínimo para passar a tratá-lo como mera faculdade do gestor, obviamente não há garantia de que será resguardado o cumprimento do piso constitucional.

Eis a razão pela qual consideramos o regime jurídico trazido pelo artigo 15 do PLP 136, de 2023, como um franco rebaixamento do piso federal em ASPS.

A principal causa desse impasse fiscal está nas balizas fixadas na Lei Complementar 200/2023, cujo limite máximo de 2,5% para crescimento anual máximo da despesa primária representa a persistência do regime de austeridade, ao que se somaram outras despesas que reduziram a margem de acréscimo da despesa negociada pelo governo eleito com o Congresso Nacional em dezembro de 2022.

Daí se explicaria a inserção no PLP 136 do artigo 15 no intuito de reduzir os recursos para o financiamento adequado da saúde. Ou seja, o piso federal em saúde se tornou a principal válvula de escape e o maior alvo de ajuste fiscal durante a execução orçamentária de 2023.

Outro aspecto que deve ser considerado é o motivo de se estar propondo alteração no cálculo do piso da saúde por lei complementar.

Em 2000, a EC 29 fixou o piso da saúde para os três entes da Federação, determinando que, no mínimo, a cada cinco anos, lei complementar deveria rever os seus percentuais.

A primeira lei complementar a fazer essa previsão foi a Lei Complementar 141, de 2012, que manteve os valores mínimos que vigoravam no artigo 77 do ADCT, sem alterá-los, além de haver disposto sobre outras matérias que a EC 29 havia remetido para regulamentação posterior mediante lei complementar, a exemplo dos critérios de rateio federativo dos recursos da saúde.

Assim, desde 2000, seria possível alterar os percentuais mínimos para a saúde por lei complementar.

Ocorre que, em 2015, o Congresso Nacional decidiu alterar o percentual dos recursos federais mínimos, fazendo-o não por lei complementar como poderia ser, mas por emenda à Constituição, a EC 86.

Tal Emenda fixou o piso federal da saúde em 15% da RCL e dispôs que somente os valores mínimos dos estados, do Distrito Federal e dos municípios seriam alterados por lei complementar.

À luz do artigo 198, §2º, I da CF/1988, o porcentual em que se assenta o piso federal somente poderia sofrer alteração por emenda constitucional a partir de 2015.

Porém, como se trata de uma relação de proporcionalidade, aludido porcentual de 15% incide sobre uma base de cálculo.

Precisamente, neste aspecto, cabe ressaltar que a base de cálculo sobre a qual o piso federal em saúde incide é uma noção definida em lei complementar desde 2000.

Referimo-nos ao inciso IV e aos §§ 1º a 3º do artigo 2º da Lei de Responsabilidade Fiscal, que expressamente delimitaram o que se entende por “receita corrente líquida” e como ela deve ser apurada.

Outro fato digno de registro é que, em dezembro de 2022, a EC 126 definiu que o presidente da República encaminharia “regime fiscal sustentável” mediante projeto de lei complementar, cuja sanção daria causa à revogação do teto de despesas primárias.

Tal contexto explica a relevância da Lei Complementar 200, de 2023, a qual fixou o vulgarmente conhecido como “novo arcabouço fiscal”, sem, contudo, alterar o piso federal da saúde, que se manteve em 15% da RCL, tal qual fora instituído pela EC 86.

Diante de um suposto e muito controverso risco de paralisação (shutdown) nas contas públicas, o artigo 15 do PLP 136 visa — na confluência da LRF, da LC 141/2012 e da LC 200/2023 — acomodar tensões orçamentárias, mantendo o cômputo da RCL conforme a subestimada previsão que a LOA o havia atribuído, para fins de fixação do piso federal em saúde aplicável ao exercício de 2023.

Muito embora as três leis complementares mencionadas não tenham sido alteradas explícita e diretamente, tiveram suas regras afetadas pelo regime excepcional instituído pelo artigo 15 do PLP 136, de 2023. Trata-se de um desarranjo legislativo que abre problemático espaço para brechas futuras, além de comprometer a sistematização e a leitura coerente do ordenamento jurídico.

Como já destacado, trata-se de uma sutil, mas poderosa tergiversação quanto ao cumprimento constitucional do piso da saúde, a qual tem o potencial de ensejar não só impactos quantitativos de curto prazo, mas também constranger qualitativamente a conduta de todos os entes políticos, fomentando subestimativas de receita e frustrando a garantia do custeio adequado do SUS, com aumento da judicialização ante a inadequação dos serviços às necessidades de saúde da população.

Caso aprove o PLP 136, de 2023, com o citado artigo 15, o Congresso abrirá um precedente capaz de gerar considerável instabilidade no financiamento do SUS nas três esferas de governo, até porque cerca de 2/3 dos recursos do Fundo Nacional da Saúde são transferidos aos estados e municípios.

E esses entes, ante crises fiscais, poderão se articular politicamente para reduzir a alocação de recursos para o SUS, pressionando o governo federal a encaminhar soluções contingentes similares.

Outro risco gerado por essa mudança da regra do piso federal reside na tendência de que, doravante, o projeto de lei orçamentária anual seja elaborado recorrentemente com receita subestimada, para deliberadamente impedir o crescimento dos recursos para o SUS durante o exercício financeiro.

Haveria, assim, a validação do cálculo meramente protocolar da RCL na LOA, para fins do piso em saúde, já que restaria afastado o comando do artigo 23 da LC 141, de 2012, que determina a efetiva verificação da receita realizada ao longo da execução orçamentária.

É bom lembrar que há outros indicadores fiscais cujos limites são calculados com base na RCL efetivamente arrecadada no exercício, como são os limites de pessoal e de endividamento.

Ainda que por amor ao debate, seja admitida a tese de que seria preciso garantir estabilidade no financiamento federal do SUS por meio de regras contábeis que não considerem apenas fatores atrelados à dinâmica econômica (como a variação do PIB ou porcentual da receita), mesmo tal concepção não autorizaria uma mudança tergiversadora como a proposta pelo artigo 15 da PLP 136, que apenas visou falsear a arrecadação anual das receitas.

Ao nosso sentir, em uma consistente revisão do regime constitucional do piso em ASPS, deveria ser definida regra materialmente vinculada às necessidades de saúde da população, em estreita correlação com o planejamento sanitário.

Nessa perspectiva, por exemplo, estudo da Associação Brasileira de Economia da Saúde[5] sobre nova política de financiamento da saúde, apresenta proposta que prevê fatores de correção que, além da variação da anual da inflação, levem em conta (1) o aumento da participação da população idosa no conjunto da população e (2) a necessidade de reduzir a iniquidade constatável a partir do fato de o crescimento da renúncia fiscal para gastos privados e planos de saúde ser maior do que o crescimento dos recursos federais para o financiamento do SUS.

As idas e vindas são muitas e, como visto, quase sempre tendem ao rebaixamento do piso federal em saúde, comprometendo o arranjo constitucional do SUS, estabelecido há trinta e cinco anos.

A saga pelo financiamento adequado da saúde prossegue e, como pode se ver, sem tréguas, mesmo após uma pandemia, como a da Covid-19, que tão dramaticamente revelou a importância do SUS para a sociedade brasileira e cujas sequelas ainda não foram totalmente identificadas, tampouco calculadas em termos de impacto adicional no financiamento do SUS neste e nos próximos anos.

[1] Inteiro teor disponível em https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2330222&filename=Tramitacao-PLP%20136/2023

[2] A seguir transcrito:

“Art. 15. No exercício de 2023, para fins do disposto no inciso I do § 2° do art. 198 da Constituição, será considerada a Receita Corrente Líquida estimada na Lei nº 14.535, de 17 de janeiro de 2023.

Parágrafo único. A eventual ampliação das dotações orçamentárias de ações e serviços públicos de saúde decorrente do disposto no caput será destinada a transferências do Fundo Nacional de Saúde aos fundos de saúde dos entes subnacionais, nos termos do art. 12 da Lei Complementar nº 141, de 13 de janeiro de 2012”.

[3] Elaboração: Francisco R. Funcia (15/5/2023 – 1ª versão preliminar, sujeita à revisão)

Fonte: Adaptado de ABrES e IE/UFRJ (Nova Política de Financiamento para Saúde, setembro/2022, disponível em https://www.ie.ufrj.br/images/IE/grupos/GESP/gespnota2022_ABRES%20(2).pdf) para o período 2018-2021; Adaptado de Boletim Cofin/CNS 31/12/2022 (disponível em https://conselho.saude.gov.br/images/comissoes/cofin/boletim/Boletim_Cofin_31_12_22.pdf), de Relatório Anual de Gestão 2022 do Ministério da Saúde (disponível em https://bvsms.saude.gov.br/bvs/publicacoes/relatorio_anual_gestao_2022.pdf) e de STN (RCL de 2022) para 2022 (disponível em https://www.tesourotransparente.gov.br/publicacoes/receita-corrente-liquida-rcl/2022/29).

[4] Disponíveis em https://conselho.saude.gov.br/resolucoes-cns e https://conselho.saude.gov.br/atas-cns), a saber:

-

- Nº 533, de 19/08/2016 (valor aplicado em 2015: 14,8% da RCL);

- Nº 551, de 06/07/2017 (valor aplicado em 2016: 14,96% da RCL);

- Nº 599, de 11/10/2018 (valor aplicado em 2017: 15,67% da RCL)

[5] Disponível em https://www.ie.ufrj.br/images/IE/grupos/GESP/gespnota2022_ABRES%20(2).pdf

Francisco R. Funcia é economista e mestre em economia política (PUC-SP) e doutor em administração (USCS). Presidente da Abres (Associação Brasileira de Economia da Saúde), professor dos cursos de economia e de medicina da USCS (Universidade Municipal de São Caetano do Sul). Consultor na área de finanças públicas e de economia da saúde.

Lenir Santos é advogada sanitarista, doutora em saúde coletiva pela Unicamp, professora colaboradora da Unicamp e presidente do Instituto de Direito Sanitário Aplicado (Idisa).

Élida Graziane Pinto é livre-docente em Direito Financeiro (USP), doutora em Direito Administrativo (UFMG), com estudos pós-doutorais em administração (FGV-RJ), procuradora do Ministério Público de Contas do Estado de São Paulo e professora (FGV-SP).

Leia também:

Frente pela Vida alerta: É preciso manter o Piso Constitucional no Financiamento da Saúde; íntegra

Idisa-Abres: Não se pode aceitar artifícios contábeis para descumprir o piso constitucional da saúde

Siga-nos no ![]()

Comentários

Zé Maria

Aqui no Brasil o Neoliberalismo se associou ao Facismo.

Será Difícil o Desenvolvimento Sócio-Econômico do País

tendo esse Congresso Nazi de Neoliberais Reacionários

em que a População Carente, Necessitada, é Desprezada.

E ainda Mais Difícil com uma Imprensa Pequeno Burguesa

que Valoriza o Mercado em Detrimento dos Vulneráveis,

que é capaz de apoiar um Golpe contra a Constituição

para beneficiar os Lucros Abusivos do Setor Privado.

.