Em plena pandemia, política de austeridade fiscal sangra o SUS em R$ 48 bi

Tempo de leitura: 6 min

Austeridade fiscal impacta o SUS e esvazia o caráter público do orçamento e das receitas do pré-sal

Da ótica neoliberal, uma das principais motivações para a introdução da Emenda Constitucional nº 95 – EC 95/2016 foi o congelamento do orçamento federal da saúde, ao definir que o mínimo de aplicação no setor equivaleria ao valor empenhado em 2017, atualizado apenas pela inflação passada.

A regra sequer considera o crescimento da população, de maneira que o gasto público (ordinário) da saúde em termos reais per capita vem caindo gradativamente.

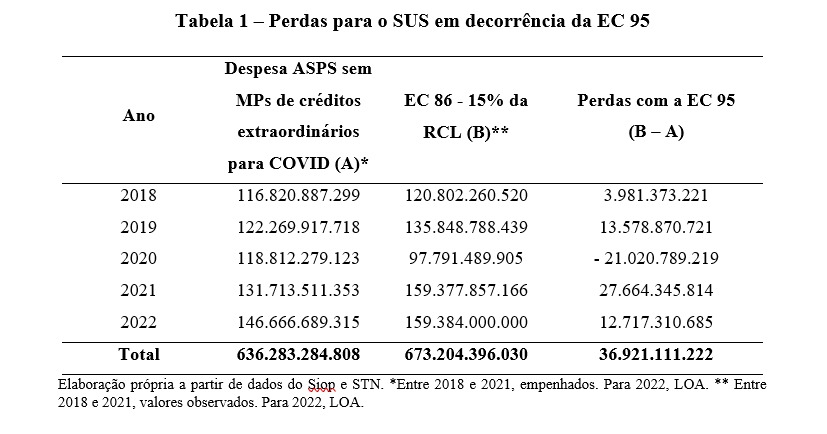

Comparando-se os valores empenhados em saúde (exceto as Medidas Provisórias para a Covid, não contabilizadas no teto de gasto) com os valores mínimos que seriam aplicados caso a EC 95 não estivesse em vigor (15% da Receita Corrente Líquida, nos termos da EC 86/2015), estima-se a perda para o SUS em R$ 36,9 bilhões entre 2018 e 2022, conforme a tabela 1.

O impacto de outra medida sobre a saúde passou despercebido por muitos analistas: a Emenda Constitucional nº 109 – EC 109/2021, conhecida como PEC emergencial, visava autorizar a execução de R$ 44 bilhões do Auxílio Emergencial fora do arcabouço fiscal vigente, dado o fim do decreto de calamidade pública.

Ademais, a PEC trazia gatilhos de contenção da despesa primária quando, no âmbito no teto de gastos, as despesas obrigatórias superassem 95% do total das despesas primárias.

Em outra ocasião, denominamos a medida de um “subteto do teto de gastos”, revelando a sobreposição de regras fiscais que procuram conter a capacidade de ação estatal.

Defensores da austeridade criticaram o gatilho, tendo em vista que ele não seria ativado no curto prazo.

Apoie o VIOMUNDO

Consequentemente, passaram a afirmar que, para a União, não havia medidas efetivas de controle fiscal. Contudo, o art. 5º da EC 109 prevê que, até o final de 2023, o superávit financeiro das fontes de recursos dos fundos públicos do poder executivo, apurados ao final de cada exercício, poderá ser destinado à amortização da dívida pública.

Anteriormente à EC 109, os recursos teriam obrigatoriamente execução vinculada às finalidades dos respectivos fundos públicos. Em outras palavras, uma vez não utilizadas ao longo do exercício em que foram arrecadadas, essas receitas se tornam superávit financeiro, ampliando o saldo da Conta Única do Tesouro Nacional.

Na verdade, há uma forte conexão entre a EC 95 e a EC 109, que acabou aprofundando a política de austeridade fiscal em meio ao recrudescimento da pandemia: o teto de gastos limita artificialmente a ação do Estado, impedindo a execução de recursos, ainda que haja receitas disponíveis para financiá-la.

Quando os gastos não são realizados, o recurso se converte em superávit financeiro e pode ser desvinculado de suas finalidades, sendo canalizado para a amortização da dívida pública, em benefício dos proprietários da riqueza financeira, sob a forma de títulos da dívida pública.

Em particular, cabe destacar o que ocorreu com a fonte “Compensações Financeiras pela Produção de Petróleo, Gás Natural e Outros Hidrocarbonetos Fluidos”. Atualmente, cerca de 20% dos valores da fonte são destinados à saúde.

Esse percentual tende a aumentar à medida que a Lei nº 12.858/2013 previu que os royalties e a participação especial decorrentes de áreas cuja declaração de comercialidade tenha ocorrido a partir de 3 de dezembro de 2012, relativas a contratos celebrados sob os regimes de concessão, de cessão onerosa e de partilha de produção, sejam destinados à educação (75%) e à saúde (25%).

A província petrolífera do pré-sal responde, segundo dados da Agência Nacional do Petróleo (ANP), por cerca de ¾ da produção de petróleo no Brasil.

O pré-sal, contando com os poços mais produtivos do mundo [1], foi viabilizado pelos investimentos e pela capacidade tecnológica da Petrobras.

Sua exploração, pelo modelo da partilha, foi concebida de modo a induzir o adensamento de cadeias produtivas e o desenvolvimento social, sobretudo, por meio da ampliação da participação governamental (government take) na renda petrolífera e de sua canalização para áreas como educação, ciência e tecnologia e saúde.

As mudanças ocorridas desde o golpe parlamentar de 2016 vêm minando o modelo de exploração do pré-sal por meio dos seguintes instrumentos:

a) ampliação da participação das empresas petrolíferas estrangeiras na exploração do pré-sal;

b) previsão nos leilões de baixos excedentes mínimos em óleo (profit oil) para a União, ainda que as áreas licitadas tenham elevada produtividade, reduzindo a participação governamental na renda petrolífera. Por exemplo, segundo os dados oficiais [2], menos de 4% do total produzido sob o modelo da partilha em janeiro de 2022 foi apropriado pela União;

c) mudanças tributárias que reduzem a base de cálculo para pagamento de Imposto de Renda e da Contribuição Social sobre o Lucro Líquido pelas empresas petrolíferas, apesar das elevadas receitas obtidas; d) redução dos índices de conteúdo local nos editais, implicando vazamento de renda para o exterior.

Vale dizer, a Petrobras adotou a Paridade de Preços de Importação – PPI, a partir da qual os preços internos de derivados de petróleo e gás natural incorporam a volatilidade do mercado internacional de petróleo e do câmbio, ainda que a empresa produza parcela substantiva dos combustíveis consumidos internamente.

O uso do PPI e a concentração da Petrobras na área de exploração e produção de petróleo (E&P) – implicando privatizações de ativos estratégicos – levaram à ampliação dos lucros da empresa, no contexto de aumento dos preços internacionais do petróleo, sobretudo após o advento da guerra entre a Rússia e a Ucrânia.

Mas vale observar que também resultaram em perda de market share pela Petrobras, ante o elevado preço dos seus combustíveis, viabilizando a entrada de centenas de importadores no mercado brasileiro e, em última instância, aumentando o interesse do capital privado no processo de privatização de refinarias, terminais e dutos.

Os elevados lucros são distribuídos, especialmente aos acionistas privados da Petrobras, sob a forma de dividendos. Mesmo neste cenário de grande rentabilidade, não se vislumbra a mudança do PPI ou ao menos a tributação dos ganhos extraordinários da Petrobras.

Por exemplo, foi retirada no Senado Federal a previsão, no Projeto de Lei 1.472/2021, de Imposto de Exportação sobre o petróleo bruto, de modo a capturar receitas extraordinárias (windfall profits) resultantes do aumento de preço do barril do petróleo.

Tais receitas poderiam ser usadas como fonte para estabilização de preços de combustíveis e instrumento de regulação do mercado, estimulando o uso do óleo cru para o abastecimento interno, conforme Carneiro e Moretti (2021)[3]

Retomando o tema do artigo, a política de austeridade fiscal é mais um obstáculo à efetivação do modelo planejado para a exploração do pré-sal.

O teto de gastos impede que a ampliação da renda petrolífera apropriada pela União resulte em mais gastos sociais.

Conforme já exposto, a EC 109 agravou esse quadro, desvinculando fontes como os royalties, destinadas originalmente ao Fundo Social, prevendo seu uso para o resgate de títulos públicos.

Em 2021, o superávit financeiro da fonte de royalties e participações especiais do petróleo canalizado para a amortização da dívida foi de R$ 41,4 bilhões, segundo a base de dados do Sistema Integrado de Planejamento e Orçamento – Siop.

Considerando que, no último ano, dos valores executados com base nesta fonte, 20% são alocados para o SUS, estima-se que R$ 8,3 bilhões foram subtraídos da saúde.

Além disso, em 2022, há disponibilidade de utilização de R$ 14,7 bilhões do superávit financeiro dos royalties e participações especiais para amortização da dívida, esperando-se a desvinculação de mais R$ 3 bilhões da saúde.

Deste modo, a EC 109 deve implicar, em 2021 e 2022, uma perda de R$ 11,3 bilhões da renda petrolífera que seria destinada à saúde.

Para se ter uma ideia da dimensão da perda, ela equivale a nove vezes o orçamento do Ministério da Saúde para o SAMU e a três vezes os valores destinados à aquisição de vacina contra a Covid (fora a reabertura de créditos extraordinários), ambos para o ano de 2022.

Quando se observa o índice de liquidez do Tesouro Nacional, dado pela relação entre a parcela da dívida pública federal a vencer em doze meses e a reserva de liquidez na Conta Única do Tesouro, percebe-se que ele evoluiu de 64% para 85% entre dezembro de 2020 e janeiro de 2022.

Não há, portanto, qualquer restrição de liquidez na gestão da dívida que justifique a subtração da renda petrolífera que financiaria o SUS.

A política de austeridade fiscal, a partir das conexões entre a EC 95 e a EC 109, impactou negativamente o SUS em R$ 48 bilhões entre 2018 e 2022.

Se uma medida impede o crescimento real dos gastos sociais e investimentos públicos, a outra garante a desvinculação de receitas em prejuízo de áreas como educação e saúde.

Em resumo, a combinação de regras que articulam a contenção de gastos e a desvinculação das rendas petrolíferas, em prejuízo das políticas sociais, demarca o aprofundamento de um modelo de Estado gestado a partir da ruptura institucional de 2016, em que o orçamento público e a exploração do pré-sal já não se orientam pela garantia de direitos e pela indução do crescimento econômico inclusivo e sustentável.

*Bruno Moretti é economista pela UFF, Mestre em Economia pela UFRJ, Doutor em Sociologia pela UnB.

Carlos Octávio Ocké-Reis é economista, ex-presidente da Associação Brasileira de Economia da Saúde – ABrES e autor do livro “SUS: o desafio de ser único” (Editora Fiocruz, 2012).

Francisco Funcia é economista e mestre em Economia Politica (PUC-SP), professor da USCS, vice-Presidente da ABrES e Secretário de Finanças de Diadema.

Rodrigo P. de Sá e Benevides é economista pela UFRJ e Mestre em Saúde Coletiva pelo IMS/UERJ.

[1] Disponível em: https://bit.ly/3ihwvrX.

[2] Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2022-03/producao-de-petroleo-em-regime-de-partilha-e-maior-desde-2017.

[3] Disponível em: https://www.cartacapital.com.br/economia/a-estabilizacao-de-precos-dos-combustiveis-no-brasil/.

Siga-nos no ![]()

Comentários

Nenhum comentário ainda, seja o primeiro!