Maria Lucia Fattorelli: Juros exorbitantes — a esquizofrenia do Banco Central e dos analistas financeiros

Tempo de leitura: 4 min

Juros exorbitantes: a esquizofrenia do Banco Central e dos analistas financeiros

Em vez de denunciar a política monetária desastrosa exercida pelo Banco Central, analistas têm recomendado o corte dos gastos públicos em direitos sociais

Por Maria Lucia Fattorelli*, em Extra Classe

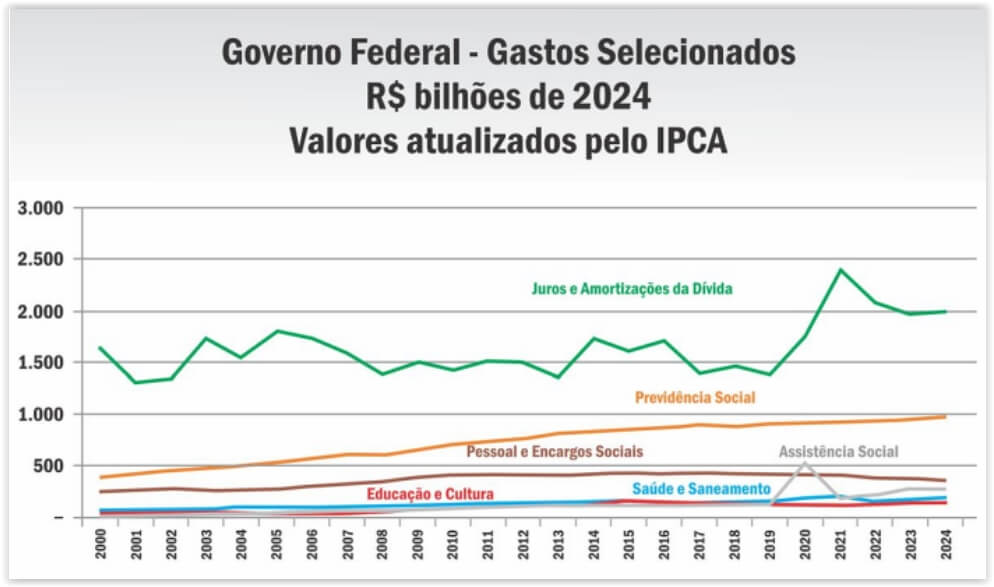

O Brasil vive uma verdadeira esquizofrenia financeira: é o maior pagador de juros do mundo, considerado pelo Fundo Monetário Internacional (FMI) como o campeão mundial de gasto com juros, problema que afeta negativamente a economia do país, as empresas, as famílias e as contas públicas.

Mas esse grave problema não tem sido devidamente enfrentado, o que pode ser comparado com um caso patológico.

Em seu artigo, a psicóloga Cibele Andrade resume “esquizofrenia como um transtorno mental que pode desafiar a percepção da realidade”.

De fato, especialistas ouvidos pela grande mídia têm se expressado como se tivessem uma dificuldade em perceber a realidade, e, em vez de denunciar a desastrosa política monetária exercida pelo Banco Central, têm recomendado reiteradamente o corte de gastos públicos em direitos sociais e com a estrutura do Estado, enquanto o rombo está no gasto com os próprios juros pagos ao Sistema da Dívida, como mostram os dados oficiais:

Fonte: Tesouro Transparente/Painel do Orçamento Federal

É evidente que analistas de mercado com acesso à grande mídia sabem muito bem que cortar gastos sociais não fará com que os juros se reduzam.

Só fazem esse discurso porque as instituições financeiras para as quais trabalham lucram muito com os juros altos e, adicionalmente, lucram com as contrarreformas e privatizações que sempre acompanham os cortes de gastos sociais, a exemplo do que enfrentamos atualmente com a tentativa de aprovação de uma nova “Reforma Administrativa” por meio da PEC 38/2025.

Apoie o VIOMUNDO

O Banco Central parece ter a mesma dificuldade de percepção da realidade ao pregar uma suposta necessidade de “reformas estruturais e disciplina fiscal” para que os juros possam baixar, e, adicionalmente, seguir repetindo o falso dogma de que teria que manter os juros altos para controlar a inflação, sendo que, sabidamente, a inflação que existe no Brasil não se reduz quando os juros sobem, pois decorre principalmente da elevação do preços de alimentos e de preços administrados pelo próprio governo.

Ultimamente, o presidente do Banco Central indicado por Lula, Gabriel Galípolo, tem repetido que o Banco Central precisaria se manter conservador e que “não há porta fechada, nem setas dadas” para mais alta ou queda dos juros, e “a inflação ainda não está cedendo como esperado”.

Com esse discurso, a diretoria do Banco Central manteve a Selic no abusivo patamar de 15% ao ano pela quarta vez seguida, conforme anunciado às 18:30h, ao final da reunião ocorrida em 10 de dezembro de 2025.

Ora, conforme noticiado pela Agência Brasil no mesmo dia 10 de dezembro de 2025, às 9:10h da manhã, a inflação medida pelo IPCA até novembro, acumulava 4,46% nos últimos 12 meses, portanto, dentro da meta absurdamente baixa (que varia de 1,50% a 4,50%) estabelecida pelo Conselho Monetário Nacional (CMN), no qual o Poder Executivo tem a maioria de votos.

A inflação caiu nos últimos meses, não por conta dos juros altos, que na prática aumentam os custos das empresas e aumentam a inflação, mas porque a economia se encontra estagnada, com baixíssimo crescimento do PIB, desindustrialização, salários baixos e, portanto, inanição e reduzida atividade econômica.

É evidente que a diretoria do Banco Central sabe de tudo isso, no entanto, constou da Ata daquela reunião de 10 de dezembro de 2025 que a manutenção da taxa básica de juros Selic no estratosférico patamar de 15% ao ano se deveria ao fato de que a inflação estaria fora da meta (?!), ignorando que, de acordo com o art. 2º do Decreto 12.079/2024, a meta é considerada descumprida somente quando “a inflação, medida pela variação acumulada em doze meses (…) desviar-se por seis meses consecutivos da faixa do respectivo intervalo de tolerância”, portanto, entre 1,5 e 4,5%.

Onde estaria a dificuldade de enxergar que a inflação oficial de 4,46% ao ano está dentro da faixa de 1,5 a 4,5% ao ano?

O Tribunal de Contas da União, que tem atribuição para fiscalizar o Banco Central, deveria questionar os graves erros de política monetária que vêm sendo cometidos por sua diretoria, tendo em vista que cada 1% de aumento da Selic representa cerca de R$ 61,7 bilhões de gasto anual com juros da dívida pública (cerca de R$ 61,7 bilhões), e não serve para controlar a inflação que temos aqui, como antes mencionado.

O Banco Central precisa explicar por que segue atendendo as expectativas do mercado e desprezando os dados oficiais e a legislação, provocando graves danos à economia do país e às contas públicas, enquanto garante a farra do setor financeiro ao proporcionar uma remuneração absurda, um ganho real acima da inflação de mais de 10% ao ano, superando até mesmo a Rússia (em guerra) e a Turquia, enquanto os Estados Unidos praticam a taxa real de 1,02% ao ano, a Zona do Euro 0,05% e o Japão -2,09% (negativos).

A realidade está escancarada, só não vê quem não quer ou é esquizofrênico. Não há justificativa técnica, econômica ou financeira para a manutenção da taxa básica de juros Selic no abusivo patamar de 15% ao ano.

Se a diretoria do Banco Central não consegue enxergar isso, é preciso tomar providências urgentes, pois a sociedade brasileira está sendo extremamente sacrificada por isso, enquanto o setor financeiro lucra como nunca!

Por sua vez, a sociedade precisa fazer a sua parte e lutar pelo limite legal dos juros no Brasil, apoiando o projeto de lei complementar PLP 104/2022 e participando da enquete oficial da Câmara dos Deputados.

Setenta e seis (76) países possuem limite de juros em lei. Por que o Brasil fica submetido à ganância do mercado financeiro? Chega dessa esquizofrenia! #Limitaosjurosjá

*Maria Lúcia Fattorelli é coordenadora Nacional da Auditoria Cidadã da Dívida, membro da Comissão Brasileira Justiça e Paz da CNBB (CBJP).

Este artigo não representa obrigatoriamente a opinião do Viomundo.

Siga-nos no ![]()

Comentários

Zé Maria

https://sintrajufe.org.br/wp-content/uploads/2026/01/29deabril22-foto-altvista-1-1024×535.jpg

VALORIZAR O SERVIDOR PÚBLICO

É VALORIZAR O SERVIÇO PÚBLICO

.

.

“Governo Lula III Supre Defasagem

de Servidores Públicos Federais

no Poder Executivo”

LOA é Sancionada com Mais de 163 Mil Vagas

para Provimento de Cargos Públicos em 2026

As Vagas são Reservadas para Novos Cargos e Nomeações de Concursos Públicos já Realizados.

Os provimentos estão previstos nos Três Poderes

da União – Executivo, Legislativo e Judiciário – e

também na Defensoria Pública da União (DPU) e

no Ministério Público da União (MPU).

São 155.381 vagas no Executivo, 6.983 no Judiciário,

271 no Legislativo, 810 na DPU e 357 no MPU.

Ano deve terminar com 22 mil servidores federais

a mais no Executivo em comparação a patamar

de 2023.

Segundo Painel Estatístico do MPOG*,

de 2017 a 2022, nos Desgovernos Temer

e Bolsonaro, a Lotação de Servidores

Ativos no Poder Executivo Federal Caiu

de 634 mil (Maior Patamar) para 564 mil.

Sintrajufe

Conforme noticiado na semana passada,

o presidente Lula (PT) deve terminar seu

terceiro mandato com 22 mil funcionários

públicos a mais do que iniciou no Poder

Executivo Federal.

Mesmo assim, para qualificar os serviços públicos

oferecidos à população, esse número precisa seguir

aumentando, inclusive por causa da previsão de

aposentadorias nos próximos anos.

De acordo com o Painel Oficial do Ministério

do Planejamento (MPOG)* que traz os dados

do serviço público da União, o país tem hoje

579 mil servidores federais na ativa no Poder

Executivo, 84% destes são estatutários,

enquadrados no Regime Jurídico Único [RJU].

Para 2026, não há previsão de concurso público,

de forma que o 3º mandato de Lula terminará com

22 mil servidores federais a mais do que começou.

Dos 579 mil, 487 mil (84,1%) são contratados via Regime Jurídico Único (RJU).

Outros 34 mil (5,87%) têm contrato temporário e

19 mil (3,38%) foram contratados via CLT.

Em relação ao cargo, 138 mil (23,82%) são professores

e professoras do magistério superior ou do ensino

básico técnico.

Aumento nos governos Lula e Dilma

foi interrompido por Temer e Bolsonaro

O aumento de 22 mil no número de servidores significará um crescimento relativo de 3,89%

no pessoal efetivo.

Sob Jair Bolsonaro (2019-2022), houve redução

de 10,41% no quantitativo e, sob Temer (2016-2018), uma redução de 0,28%.

No segundo mandato de Dilma Rousseff (2015-2016), a expansão foi de 1,34%.

Nos dois primeiros mandatos de Lula, de 2003 a 2010, houve expansão maior, de 17,65% no efetivo.

No final do Governo FHC (1994-2002), o número

de servidores ativos era de 493 mil.

A partir do primeiro mandato de Lula, em 2003,

esse número cresceu ano a ano durante os

governos do próprio Lula e de Dilma Rousseff (PT),

e chegou a 634 mil em 2017, ano seguinte ao golpe que derrubou o governo da Presidente Dilma.

Sob Michel Temer (MDB), começou a queda, agravada

com Jair Bolsonaro (PL), até chegar-se a

564 mil em 2022.

A partir de 2023, já com Lula no terceiro mandato,

começou a recuperação do efetivo, com projeção

de acréscimo, até o final de 2026, de 22 mil servidores

públicos ativos no Poder Executivo Federal.

*(https://sintrajufe.org.br/wp-content/uploads/2026/01/Quantitativo-Total-de-Servidores-versus-Ano-1536×487-1-1024×325.jpg)

(Com informações de FolhaSP e Correio Braziliense)

.

Zé Maria

.

.

Banco Central de Mercado,

Congresso Nazi de Mercado,

Judiciário de Mercado…

.

.

Quando foi Promulgada em 5 de Outubro de 1988,

a Constituição Federal “Cidadã” (CF/88) previa

no Art. 192, § 3º *, a Limitação dos Juros reais

a 12% ao Ano, porém a Norma Não era Autoaplicável

para Instituições Financeiras, ficando a depender

de Regulamentação por Lei Complementar,

que Nunca foi Editada pelo Congresso Nacional, sendo, muito ao contrário, Revogada pelo Poder Legislativo Federal que publicou, em 29/5/2003,

a Emenda Constitucional (EC) 40 **.

Posteriormente, a Jurisprudência do STJ e do STF

definiu que as Instituições Financeiras não se submetem

à Taxa de 12% aa, devendo os Juros ser Limitados

pela ‘Taxa Média de Mercado’ ou pela Lei da Usura

(Decreto 22.626/1933)***, além de Aplicados os

Dispositivos do Código de Defesa do Consumidor

(Lei Nº 8.078/1990)**** em caso de Prática Abusiva.

(*) Constituição Federal do Brasil

(Texto Original Promulgado em 5 de Outubro de 1988):

TÍTULO VII

DA ORDEM ECONÔMICA E FINANCEIRA

CAPÍTULO IV

DO SISTEMA FINANCEIRO NACIONAL

CAPÍTULO I

DOS PRINCÍPIOS GERAIS DA ATIVIDADE ECONÔMICA

Art. 170. A ordem econômica, fundada na valorização

do trabalho humano e na livre iniciativa, tem por fim

assegurar a todos existência digna, conforme os

ditames da justiça social, observados os seguintes

princípios:

I – soberania nacional;

II – propriedade privada;

III – função social da propriedade;

IV – livre concorrência;

V – defesa do consumidor;

VI – defesa do meio ambiente;

VII – redução das desigualdades regionais e sociais;

VIII – busca do pleno emprego;

IX – tratamento favorecido para as empresas brasileiras de capital nacional de pequeno porte.

[…]

Art. 192. O sistema financeiro nacional, estruturado

de forma a promover o desenvolvimento equilibrado

do País e a servir aos interesses da coletividade, será

regulado em lei complementar ….

[…]

§3º As taxas de juros reais, nelas incluídas comissões

e quaisquer outras remunerações direta ou indiretamente

referidas à concessão de crédito, não poderão ser superiores

a doze por cento ao ano; a cobrança acima deste

limite será conceituada como crime de usura, punido,

em todas as suas modalidades, nos termos que a lei

determinar.

(https://www2.camara.leg.br/legin/fed/consti/1988/constituicao-1988-5-outubro-1988-322142-publicacaooriginal-1-pl.html)

(**) Emenda Constitucional (EC) 40:

https://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc40.htm#art2

(***) Lei da Usura (Decreto 22.626/1933):

(https://www.planalto.gov.br/ccivil_03/decreto/d22626.htm)

(****) Código de Defesa do Consumidor (Lei 8078/90):

(https://www.planalto.gov.br/ccivil_03/leis/l8078compilado.htm)

CF 1988 ‘Retalhada’ pelo Mercado, atualmente em Vigor:

(https://www.planalto.gov.br/ccivil_03/constituicao/Constituicao.htm#art170)

(https://www.planalto.gov.br/ccivil_03/constituicao/Constituicao.htm#art192)

.

.

Zé Maria

.

“INSIDER TRADING”:

“O USO INDEVIDO DE INFORMAÇÃO PRIVILEGIADA”

https://www.gov.br/investidor/pt-br/educacional/publicacoes-educacionais/cadernos/insider_cvm-caderno-11.pdf

.

Zé Maria

.

O Esquizofrênico, em Crise Psícótica,

nos Momentos de Delírio e Alucinação,

comete Atos Irracionais Produzidos

por Distúrbios no Processamento

Cerebral Disfuncional à Realidade.

Os Diretores do Banco Central e

os Analistas Financeiros praticam

Ações Conscientes Premeditadas

Deletérias à População Brasileira.

Agem, por conseguinte, de Má-Fé,

por intermédio de Artifícios e Ardis,

para obterem Vantagens para si ou

para Terceiros, nas Operações do

Mercado Financeiro.

.

Alexandre melo martins

A Maria Lúcia seria a pessoa certa a ser indicada para presidente do BC , aí o Lula vem e indica mais um do mercado para se juntar aos quatro outros indicados pelo PT que são ligados ao mercado, são cinco votos perdidos. Que dedo podre.