Sete especialistas em economia da saúde avaliam relatório do TCU sobre o SUS

Tempo de leitura: 13 min

Por Conceição Lemes

Em 15 de novembro, a equipe técnica do Tribunal de Contas da União (TCU) entregou ao gabinete de transição do governo Lula um relatório intitulado Lista de Alto Risco (LAR) da Administração Pública Federal 2022 (na íntegra, ao final).

Leia-se governo de Jair Bolsonaro (PL).

O documento relata 29 áreas críticas que precisam ser monitoradas e submetidas a controle externo.

Os dados consolidados pelo TCU revela informações sobre tomadas de contas, auditoria, inspeção, levantamento, monitoramento e outros documentos que podem ser importantes para o andamento do trabalho do equipe de transição.

Saúde é uma das 29 áreas críticas.

As informações estão na seção “Sistema Único de Saúde: acesso e sustentabilidade”, que vai da página 128 à 132 do relatório (na íntegra, ao final).

Sete economistas especializados em economia da saúde — Erika Aragão, Francisco Funcia, Isabela Soares, Carlos Ocké, Rosa Marques, Janicede Castro e Áquilas Mendes — avaliaram o relatório do TCU.

O resultado é o artigo que publicamos abaixo.

Lendo-o atentamente, cheguei a duas conclusões:

Apoie o VIOMUNDO

1. O relatório do TCU defende o teto de gastos.

2. Paradoxalmente, sugere medidas que mostram a necessidade de se revogar a Emenda Constitucional 95 (EC-95), que congelou por 20 anos os investimentos públicos em saúde, educação e segurança.

Ou seja, até o TCU aponta a necessidade de recursos adicionais para o Sistema Único de Saúde (SUS) e que o teto de gastos é um fator que impede isso.

Estaria o relatório do TCU questionando a EC 95 como meio de controle das contas públicas?

O relatório do TCU não diz isso de forma categórica. Mas, implicitamente, sim. É o que se deduz da leitura do relatório e do artigo dos sete economistas.

“A EC 95 precisa ser revogada e substituída por outra forma de controle das contas públicas que não penalize o atendimento das necessidades da população”, afirma o professor Francisco Funcia, um dos autores do artigo.

Funcia lembra que, em 2020, com o advento da Covid-19, e depois, em 2021, com a piora do quadro diante do aumento no número de casos e mortes, houve aumento dos gastos públicos, ainda que de forma atrasada, para o enfrentamento da pandemia.

“Esse aumento de gastos públicos não ‘quebrou o Estado’ nem a economia”, observa. “Pelo contrário, esses gastos públicos tiveram efeito positivo sobre a dinâmica econômica.”

“Não faz o menor sentido, portanto, manter as regras da EC 95 que restringem os gastos públicos, incluindo os da Saúde, em níveis de 2016 e 2017, o que representa redução das despesas per capita”, argumenta.

“Isso é cruel”, considera Funcia. “Até por que, enquanto a população cresce, o atendimento das suas necessidades é reduzido”.

******

COMENTÁRIOS PRELIMINARES SOBRE A SEÇÃO ”SISTEMA ÚNICO DE SAÚDE’: ACESSO E SUSTENTABILIDADE”, DO RELATÓRIO DO TCU

Por Erika Aragão, Francisco R. Funcia, Isabela Soares Santos, Carlos Octávio Ocké Reis, Rosa Maria Marques, Janice Dornelles de Castro e Áquilas Nogueira Mendes*

O objetivo deste texto é apresentar comentários preliminares sobre a seção “Sistema Único de Saúde: acesso e sustentabilidade” que integra o relatório “Lista de Alto Risco da Administração Pública Federal 2022”, do Tribunal de Contas da União.

Foi estruturado com mesma sequência do citado relatório, inclusive com a adoção dos títulos dos tópicos e subtópicos. Para cada um, destaca-se inicialmente a posição do TCU e, em seguida, o nosso comentário.

1. “O QUE O TCU ENCONTROU”

1.1. “Cenário fiscal brasileiro desafiador”

O TCU afirmou que “diante da necessidade de estabilização e posterior redução da trajetória do endividamento público brasileiro, ainda que haja crescimento econômico nos próximos anos, dificilmente haverá espaço para ampliação de gastos nos patamares observados entre 2003 e 2018”.

Trata-se de afirmação que está alinhada com a concepção de que somente a política econômica da austeridade fiscal baseada no impedimento do aumento dos gastos públicos pode levar à redução da dívida pública. Deduz-se dessa afirmação que a manutenção do teto de gastos da EC 95/2016 é inevitável.

Segundo a Nota de Política Econômica, de setembro de 2022, neste contexto de restrição orçamentária, parece plausível conceber que boa parte dos problemas de gestão do SUS, como as dificuldades com a aquisição de insumos e com a alocação de profissionais em determinadas regiões, guarda forte relação com essa crise de financiamento, e, portanto, a adoção de medidas para melhorar a eficiência do sistema não deveria servir como argumento para cortar seus recursos financeiros e/ou organizacionais”.

A referida nota é da ABrES (Associação Brasileira de Economia da Saúde) e do Instituto de Economia/Grupo de Economia do Setor Público da UFRJ. Assinam o texto: Bruno Moretti, Carlos Ocke-Reis, Erika Aragão, Esther Dweck, Francisco R. Funcia, Maria Fernanda Cardoso de Melo, Mariana Melo e Rodrigo Benevides.

1.2. “Inflação da saúde”.

O TCU constatou “que os produtos farmacêuticos variaram 159,73%, os serviços de saúde subiram 178,50% e o IPCA aumentou 146,18%. Também foi possível estimar o crescimento inflacionário das despesas com saúde ao longo dos anos: 71% acumulado entre 2017 e 2030”.

Essa afirmação do TCU apresenta um dos argumentos para a mudança da regra de cálculo da EC 95 para o piso federal do SUS: o piso deve ser entendido como o valor mínimo para o atendimento das necessidades de saúde da população e, desta forma, não pode ficar limitado nem ao valor do piso de 2017 atualizado pela variação do IPCA (como estabelece a EC 95), nem por alguma nova regra que o atualize somente pela variação do IPCA (Veja, abaixo, o item 2.1 que apresenta a proposta do estudo da ABrES para nova regra de cálculo do piso federal do SUS).

1.3. “Envelhecimento da população”

Sobre esse aspecto, segundo o TCU, “verificou-se que só as mudanças demográficas tendem a gerar um aumento de despesas, entre 2017 e 2030, de, aproximadamente, 11%”.

Novamente neste tópico, a afirmação do TCU aponta para outro aspecto que exige a revogação da EC 95, tanto para se estabelecer uma nova regra de cálculo do piso federal do SUS que possa, dentre outros, contemplar o fator do impacto do envelhecimento populacional para o financiamento adequado e estável do SUS, como a impossibilidade de limitar uma nova regra de cálculo do piso somente à variação do IPCA (Veja, abaixo, o item 2.1 que apresenta a proposta do estudo ABrES para nova regra de cálculo do piso federal do SUS).

1.4. “Judicialização da saúde”

O TCU apontou uma tendência de aumento com “aquisições dos insumos estratégicos para saúde e depósitos judiciais (…), que passaram de R$ 845 milhões, em 2014, para R$ 2,04 bilhões, em 2021” (Veja, abaixo, o item 2.1 que apresenta a proposta do estudo ABrES para nova regra de cálculo do piso federal do SUS).

1.5. “Desperdício de recursos, em razão de ineficiência na prestação de serviços de saúde por hospitais públicos”

O TCU apontou como causas dessa ineficiência:

1.5.1. “ausência de planejamento de rede hospitalar pública” (Veja, abaixo, no item 2.3 a questão da eficiência do SUS).

1.5.2. “regimes jurídicos de baixa flexibilidade para gestão de pessoal e aquisições”.

Neste aspecto, deduz-se que o TCU está criticando a legislação que rege a contratação de servidores públicos e os procedimentos licitatórios para a contratação de materiais e serviços médico-hospitalares e de saúde, bem como indicando a adoção de modelos de gestão da saúde baseados em “regimes jurídicos” mais “flexíveis” que os atuais.

Porém, experiências recentes de fundações públicas e organizações sociais de saúde mostram que elas têm muitos problemas e, ainda, desequilibram financeiramente os regimes próprios de previdência do setor público nos estados e municípios.

Com a redução de ingresso de profissionais estatutários por concurso público, estabelecem-se diferenças de remuneração dos profissionais contratados diretamente ou terceirizados para o exercício da mesma função (Veja, abaixo, os aspectos tratados no item 2.3 sobre a questão da eficiência do SUS).

1.5.3. “insuficiência da quantidade e produtividade de profissionais” (Veja os aspectos tratados abaixo no item 2.3 sobre a questão da eficiência do SUS).

1.5.4. “ausência de incentivos à eficiência nos sistemas de pagamento dos prestadores de serviços de saúde; baixa integração de serviços diagnósticos, especializados e hospitalares, e deficiências nos sistemas de referência e contrarreferência”.

Esses aspectos apontados pelo TCU dizem respeito a falhas tanto no processo de planejamento ascendente do SUS, como no sistema de monitoramento e avaliação da execução das políticas e ações e serviços de saúde pelo Ministério da Saúde, considerando que 2/3 dos recursos do Fundo Nacional de Saúde são transferidos para os Fundos Estaduais e Municipais de Saúde (Veja, abaixo, os aspectos tratados no item 2.3 sobre a questão da eficiência do SUS).

1.6. “Deficiências no modelo de pactuação interfederativa que prejudicam a regionalização e hierarquização da rede de serviços do SUS”

O TCU identificou os seguintes problemas:

1.6.1. “ausência de indicação clara e específica das responsabilidades dos estados e da União em relação às políticas de saúde”.

Trata-se de aspecto que sugere falhas no processo de pactuação tripartite no âmbito da Comissão Intergestores Tripartite (CIT), inclusive no processo de financiamento integrado das ações e serviços públicos de saúde.

1.6.2. “inexistência de previsão de sanções contratuais para estados e União”.

Deduz-se que o TCU considera Estados, Municípios e Distrito Federal como prestadores de serviços do governo federal, enquanto o SUS legal estabelece a gestão tripartite e pactuada no âmbito da CIT sob fiscalização dos respectivos conselhos de saúde em cada esfera de governo.

A lógica da penalidade se aplica às contratações feitas junto ao setor privado, porque se isso ocorrer no setor público, a penalização imposta (por exemplo, suspensão de repasses financeiros) representará dupla penalização à população.

A primeira é acerca dos serviços prestados, a segunda, no que diz repeito, à penalização que pode impedir a regularização da assistência à saúde.

1.6.3. “fragmentação das políticas incentivadas pelo Ministério da Saúde, criando embaraços à gestão, ensejando má gestão de recursos transferidos a título de incentivo e prejudicando a prestação de serviços aos usuários do SUS”.

Esse aspecto guarda relação direta com o descumprimento da LC 141 quanto à necessidade de pactuar na CIT os critérios de transferências de recursos federais do SUS para Estados, Distrito Federal e Municípios e submeter esses critérios pactuados à aprovação do Conselho Nacional de Saúde (CNS).

Para que isso ocorra sem acarretar prejuízo aos entes da Federação, é preciso alocar recursos adicionais ao SUS federal que, pelo contrário, tem sido submetido a um processo de desfinanciamento a partir da EC 95.

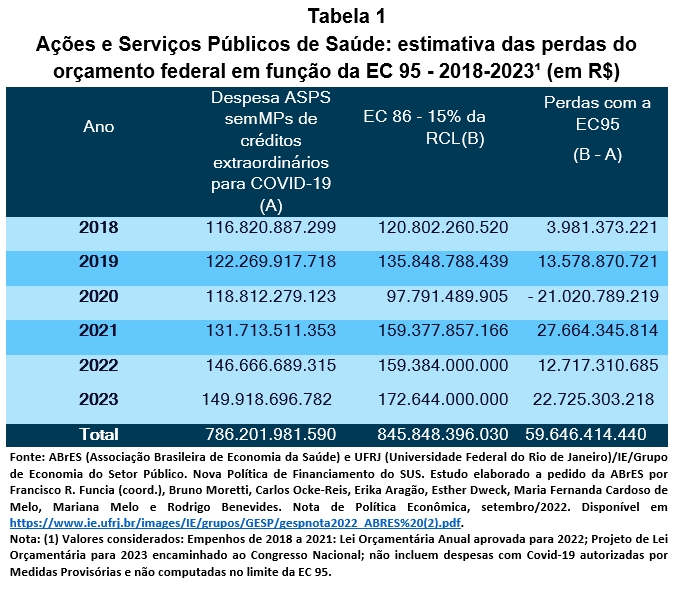

Segundo estudo da Associação Brasileira de Economia da Saúde (ABrES), foram retirados do SUS cerca de R$ 37 bilhões de 2018 a 2022. E, em 2023, serão retirados aproximadamente mais R$ 23 bilhões, considerando os valores do PLOA 2023. Um total acumulado de R$ 60 bilhões (Veja Tabela 1).

1.6.4. “falta de consistência no apoio federal ao processo de regionalização das ações e serviços públicos de saúde”.

Trata-se de processo que deve ser debatido e pactuado na CIT e encaminhado para aprovação do Conselho Nacional de Saúde, na medida que está diretamente relacionado com a exigência da LC 141 para o estabelecimento de novos critérios pata transferências de recursos do Fundo Nacional de Saúde para os Fundos estaduais e Municipais de Saúde.

1.6.5. “ausência de processo de gestão de riscos”.

O nosso comentário anterior se aplica a este subtópico, na medida que a gestão do SUS é tripartite no contexto da diretriz constitucional da descentralização das ações e serviços de saúde.

1.7. “Ineficácias no Sistema Nacional de Auditoria do SUS (SNA)”

O TCU apontou que a gestão do Denasus é ineficiente e que há insuficiência de pessoal, além de “limitações no acesso a dados do Ministério da Saúde (MS)”.

O Conselho Nacional de Saúde tem reprovado os Relatórios Anuais de Gestão do Ministério da Saúde nos últimos anos, dentre outros motivos, pela queda do número de auditorias e controles realizados pelo Denasus desde 2018, cuja reversão começou a ocorrer de forma lenta e gradual a partir do 1º quadrimestre de 2022, mas ainda com cifras distantes das anteriormente atingidas.

As Resoluções do Conselho Nacional de Saúde com os respectivos pareceres conclusivos que reprovaram os Relatórios Anuais de Gestão do Ministério da Saúde de 2016 a 2021 estão disponíveis no site do CNS.

2. “POR QUE É CONSIDERADO ALTO RISCO PARA A ADMINISTRAÇÃO FEDERAL”

2.1. A tendência dos gastos com ações e serviços públicos até 2030 é de aumento – será de R$ 219,9 bilhões, conforme projeção apresentada pelo TCU considerando a variação do IPCA e o envelhecimento da população, mas considerando “os valores necessários para cobrir o déficit assistencial (…), a necessidade de recursos federais para 2030 será de R$ 277 bilhões”.

O TCU não identificou a fonte desse estudo, nem os parâmetros adotados para realizar essa projeção, especialmente o valor necessário para cobrir o “déficit assistencial”.

Essa afirmação é compatível com a ideia de que o piso federal do SUS não tem sido suficiente para garantir os recursos mínimos necessários para o atendimento das necessidades de saúde da população.

Essa situação exige que seja adotada uma nova regra de cálculo do piso federal da saúde, que não seja condicionado pelo efeito das variáveis cíclicas da economia.

Nos termos do estudo da ABrES citado anteriormente, “considerando que as regras baseadas na RCL ou no PIB nominal ampliam o gasto em termos reais per capita na alta do ciclo econômico, mas levam à redução da despesa em momentos de desaceleração (…), propomos uma nova regra capaz de ampliar e sustentar o aumento do gasto do SUS: média da despesa empenhada entre 2020 e 2022 acrescida da reposição da inflação do período anterior (IPCA), da taxa de crescimento da população idosa (proxy da transição demográfica) e de um fator de correção de iniquidade no acesso à saúde, de modo a considerar as demais pressões sobre o sistema (vazio assistencial, incorporação tecnológica etc.).”

2.2. “Esse resultado implica na necessidade de aumento de gastos com ações e serviços públicos de saúde ou diminuição do nível de assistência, o que pode colocar em risco 70% da população brasileira que depende exclusivamente do SUS, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE)”.

A afirmação do TCU ficou dúbia quanto à necessidade do aumento de gastos federais da saúde – sem esse aumento, a assistência à saúde para a maioria da população ficará prejudicada, o que é um risco, mas o aumento desses gastos para impedir isso seria também um risco para a população – essa última concepção estaria alinhada com a visão dos defensores da manutenção da austeridade e do teto de gastos da EC 95.

Porém, apesar da dubiedade e da incorreção em considerar que apenas “70% da população brasileira (…) depende exclusivamente do SUS” (pois, por exemplo, 100% da população depende das ações de vigilância epidemiológica e sanitária), o TCU reforçou o argumento da necessidade de ampliação dos gastos federais do SUS.

2.3. “Importante ressaltar que, em 2017, o Banco Mundial estimou o desperdício anual de recursos com saúde no Brasil em R$ 22 bilhões, sendo R$ 9,3 bilhões na atenção primária e R$ 12,7 bilhões na atenção de média e alta complexidade. Esse valor representa, aproximadamente, 20% de todo o gasto nacional com saúde realizado naquele ano”.

Os resultados desse estudo do Banco Mundial foram bastante questionados por especialistas, especialmente em relação à qualificação e à metodologia adotada para medir o “desperdício anual de recursos” e à definição disso como “prova” da ineficiência do SUS.

Como contraponto a esse tese, vale destacar:

2.3.1. O próprio Banco Mundial observa em análise sobre a eficiência e equidade do gasto público no Brasil, de 2017, página 112, que “(…) a ineficiência aplica-se a uma pequena parcela das despesas de saúde. Na verdade, as despesas estão concentradas nos grandes municípios (onde vivem mais pessoas), que são mais eficientes”.

As importantes contribuições de Alexandre Marinho e Carlos Ocké-Reis (SUS: o debate em torno da eficiência. Rio de Janeiro: Fiocruz, 2022) em relação à aplicação do conceito de eficiência para o Sistema Único de Saúde, entre as quais a ideia de que ações preventivas de saúde para evitar e erradicar doenças ou reduzir a mortalidade infantil geram resultados a longo prazo. Assim, esse conceito deve estar associado aos resultados positivos alcançados para o atendimento das necessidades de saúde da população, que expressem a melhora das suas condições de saúde.

Na verdade, a “questão da eficiência” é tratada pelo “mercado” a partir de uma falsa definição de que o privado é eficiente e o público é ineficiente, de modo a justificar um movimento de privatização da saúde e de acesso dos fundos públicos pelo setor privado da saúde.

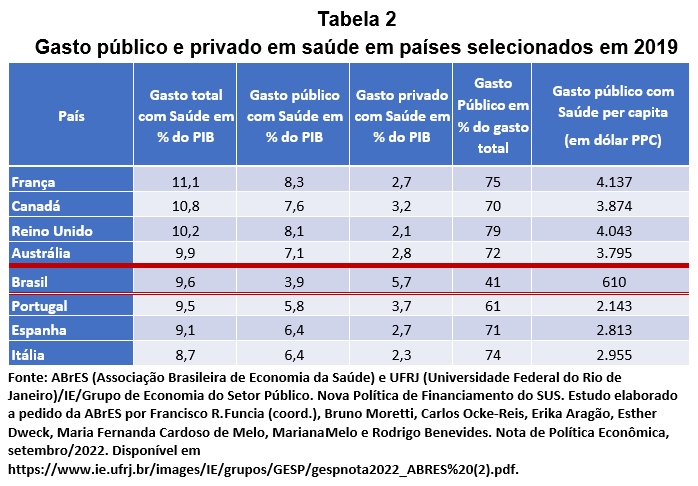

2.3.3. Desta forma, a questão da eficiência do SUS não pode ser analisada sem se considerar: de um lado, o subfinanciamento, comparado aos padrões internacionais (Tabela 2); do outro, que esse subfinanciamento se agravou para um processo de desfinanciamento a partir da EC 95 (Tabela 1), levando-se em conta inclusive que a universalidade, a integralidade e a equidade devem estar garantidas a toda população brasileira.

São cerca de 220 milhões de pessoas que vivem em 5.570 municípios com características sociais, econômicas, demográficas, epidemiológicas e sanitárias diversas, abrangendo um território de 8,5 milhões de quilômetros quadrados que apresenta também especificidades regionais.

3. “O QUE PRECISO SER FEITO”

3.1. “É essencial criar indicadores globais para avaliar a qualidade e o nível de cobertura assistencial do SUS. Esses indicadores deverão identificar carências assistenciais do sistema, retratar diferenças regionais, conter indicadores de acesso e resultado e permitir aferição de índice de resultado global.

Adicionalmente, conforme deliberação do TCU, é importante regulamentar critérios legais para rateio dos recursos federais vinculados à saúde, de modo a reconsiderar competências federais, estaduais e municipais no âmbito do SUS.

Essa medida é necessária para integrar incentivos financeiros oferecidos pelo MS, reduzindo o excesso de normas existentes nas transferências financeiras federais; detalhar, de maneira suficiente, competências dos três níveis de governo – evitando sobreposições de responsabilidades e possibilitando identificação precisa das responsabilidades executivas e financeiras de cada ente, em relação às ações – e dos serviços de saúde; e considerar fragilidades técnicas e financeiras da maior parte dos municípios brasileiros”

Trata-se de recomendação correta do TCU, compatível com os comentários que fizemos anteriormente.

3.2. “Em relação às pactuações realizadas entre os entes, deve-se considerar o estabelecimento de sanção para União e estados, no caso de inadimplemento de responsabilidades assumidas; estruturar o processo de gestão de riscos na implementação nas regiões de saúde; aprimorar a orientação aos municípios e estados sobre o processo de regionalização; e estabelecer o diagnóstico sobre as necessidades de saúde (mapa da saúde), como referência prioritária para emendas parlamentares relativas a recursos vinculados à saúde”.

Conforme comentamos anteriormente, é preciso ter muito cuidado com o estabelecimento de sanções aos estados e municípios, na medida em que podem penalizar ainda mais as condições de saúde da população, bem como parece que se tenta aplicar uma medida semelhante dos contratos de contraprestação de serviços realizados junto ao setor privado.

Na verdade, os Estados e serviços não são prestadores de serviços de saúde para o governo federal, mas são participantes da gestão tripartite.

As emendas parlamentares deveriam obedecer o processo de planejamento ascendente do SUS, ou seja, deveriam ser destinadas ao que consta nos respectivos planos de saúde em cada esfera de governo, que, por sua vez, deveriam refletir as deliberações das respectivas conferências de saúde e resoluções dos respectivos conselhos de saúde – no âmbito federal, a Conferência Nacional de Saúde e o Conselho Nacional de Saúde.

3.3. “Também é necessário definir, com clareza, o papel do MS sobre os serviços de saúde prestados por hospitais; fixar as atividades de monitoramento, sistemáticas e úteis, para a tomada de decisão; e aprimorar o funcionamento do Denasus”.

O papel do Ministério da Saúde “sobre os serviços prestados por hospitais” estão restritos aos hospitais federais sob sua responsabilidade de gestão.

No âmbito do SUS e da gestão tripartite, compete à CIT pactuar o regramento desse papel nos termos da legislação do SUS.

Sobre o Denasus, o Conselho Nacional de Saúde tem apontado nas resoluções que reprovaram os últimos Relatórios Anuais de Gestão do Ministério da Saúde a necessidade de reverter o processo de desmonte da auditoria do SUS, mas isso não tem sido cumprido pelo gestor federal do SUS.

23 de novembro de 2022

*Erika Aragão, doutora em Saúde Coletiva pela UFBA, professora do Instituto de Saúde Coletiva da UFBA e presidente da Associação Brasileira de Economia da Saúde (ABrES).

*Francisco R. Funcia, doutor em Administração pela USCS, professor dos cursos de Economia e Medicina da USCS, consultor técnico do Conselho Nacional de Saúde e vice-presidente da ABrES

*Isabela Soares Santos, doutora em Saúde Pública pela Fiocruz, professora e pesquisadora de Saúde Pública da ENSP/Fiocruz.

*Carlos Octávio Ocké Reis, doutor em Saúde Coletiva pela UERJ, técnico/pesquisador do IPEA e ex-pPresidente da ABrES

*Rosa Maria Marques, doutora em Economia pela FGV, professora da PUC-SP e ex-presidente da ABrES

*Janice Dornelles de Castro, doutora em Saúde Coletiva pela Unicamp, professora aposentada da Faculdade de Ciências Econômicas da UFRGS e ex-presidente da ABrES

*Áquilas Nogueira Mendes, doutor em Ciências Econômicas pela Unicamp, professor da Faculdade de Saúde Pública da USP e ex-presidente da ABrES

Abaixo, a íntegra do relatório do TCU. A parte referente ao SUS vai da página 128 à 132.

Leia também:

Francisco Funcia: O que é preciso fazer desde já para por fim ao desfinanciamento do SUS

Siga-nos no ![]()

Comentários

Zé Maria

https://pbs.twimg.com/media/FiTDN71XgAA-jrE?format=jpg

Parcela do Orçamento Federal destinado ao Pagamento de Juros e Amortizações da Dívida Pública cresceu de 38,27% (R$ 1,038 Trilhão), em 2019, para 56,65% (R$ 2471,64 Trilhões), em 2022; um Acréscimo

de quase 20% somente no desgoverno Bolsolão/Guedes.

Ou seja, o Sistema Financeiro já está abocanhando Mais da Metade

do Orçamento Geral da União.

nos 4 Anos do desgoverno Bolsolão os Gastos com Juros e

Amortizações da Dívida Pública aumentaram quase 20%.

https://twitter.com/Maufalavigna/status/1595557954765348864

Zé Maria

E Mídia de Mercado continua fazendo Lobby defendendo o tal ‘Teto de Gastos’

Zé Maria

.

Será que a Transição não vai propor a Revogação da EC 95 ?

A Saúde, a Educação e os Demais Serviços Públicos Essenciais

– e a Habitação Popular e a Agricultura Familiar – vão continuar

encaixotados e prensados sem Verba por essa Limitação Absurda,

só porque é a vontade dessa Mídia Venal Porca que defende o 1%?

.