Paulo Cesar Ribeiro Lima: Petrobras quer vender refinaria que vale U$ 4,2 bi por U$ 1,6 bi

Tempo de leitura: 7 min

O baixo preço e a ilegalidade da venda da RLAM

Por Paulo Cesar Ribeiro Lima, via e-mail

Venda da RLAM não atende aos interesses do órgão regulador, dos consumidores e da sociedade brasileira

No dia 22 de novembro de 2019, a Petrobras, em continuidade ao comunicado divulgado em 30 de agosto de 2019, informou o início da fase vinculante referente à venda da Refinaria Landulpho Alves (RLAM), localizada no Estado da Bahia, e seus ativos logísticos correspondentes.

Segundo notícia divulgada na mídia, entre os possíveis candidatos a compradores da RLAM estariam o fundo soberano dos Emirados Árabes Unidos, Mubadala Investment Co e a gigante de refino chinesa Sinopec.

Em 24 de junho de 2020, a Petrobras informou, com relação a notícias divulgadas na mídia, que a data para recebimento de propostas vinculantes do projeto de desinvestimento da RLAM foi 25 de junho de 20202.

A Petrobras, em 24 de março de 2021, comunicou que assinou o contrato de venda da RLAM e de seus ativos logísticos associados para a Mubadala Capital pelo valor de US$ 1,65 bilhão.

A RLAM possui capacidade de processamento de 333 mil barris por dia (14% da capacidade total de refino de petróleo do Brasil), e seus ativos incluem quatro terminais de armazenamento e um conjunto de oleodutos totalizando 669 km.

Segundo o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), as refinarias da Petrobras foram construídas com grande escala de produção, para minimizar o custo de abastecimento e para assistir regiões específicas do território nacional, complementando-se entre si na produção de derivados necessários ao atendimento de cada região.

Nessa lógica, algumas refinarias, ou um conjunto delas atuando complementarmente, configuram uma situação de monopólios regionais para o fornecimento de seus produtos aos mercados a que atendem.

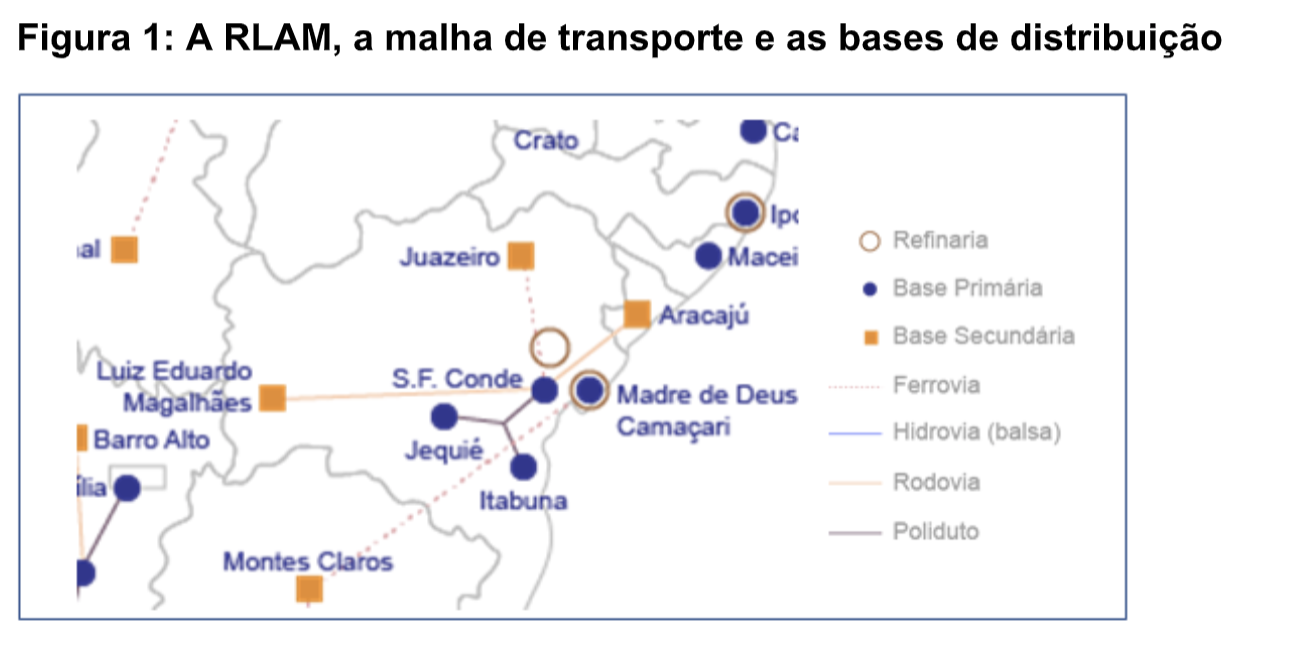

O monopólio regional da RLAM e seus ativos logísticos é evidente, bastar analisar a Figura 1, que mostra a localização da Refinaria e a infraestrutura de transporte, além das bases de distribuição primárias e secundárias.

Conforme mostrado na Figura 1, o Estado da Bahia conta com três bases primárias: São Francisco do Conde, onde está localizada a RLAM; Jequié; e Itabuna. Essas bases primárias estão interligadas à RLAM por meio de polidutos, que transportam os derivados para tais bases.

A existência do monopólio regional, apontada pelo BNDES, é confirmada, ainda, por estudos da Pontifícia Universidade Católica do Rio de Janeiro (PUCRio) e da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

De acordo com Estudo da PUC-Rio, o processo de abertura do mercado de refino, por meio da venda de oito refinarias da Petrobras, que respondem por cerca de 50% da capacidade de processamento de petróleo do país, pode criar nova distorção no mercado.

Segundo esse Estudo, há alta possibilidade de formação de monopólios privados regionais nas áreas de influência da maioria das refinarias à venda, sem garantia de aumento de competitividade que possa se refletir em redução de custo aos consumidores finais.

A primeira etapa do levantamento indicou que, das seis refinarias analisadas, quatro delas têm potencial elevado para a formação de monopólios regionais, entre elas a RLAM.

Nesses casos, a falta de infraestrutura de modais de alta capacidade que interligue os mercados restringe a possibilidade de competição.

Em Estudo enviado ao Ministério de Minas e Energia, a ANP defende venda separada de terminais e refinarias.

A Agência ressalta que organização física de ativos em desinvestimento nem sempre favorece a competição.

De acordo com o Estudo da ANP, os terminais aquaviários incluídos no acordo assinado pela Petrobrás e o Conselho Administrativo de Defesa Econômica (CADE) para desinvestimentos em refino e ativos de logística associada, devem ser operados por empresas separadas do refinador, mesmo que constituídos pelos adquirentes das refinarias.

A avaliação da Superintendência de Infraestrutura e Movimentação (SIM) da ANP foi enviada, como contribuição, ao programa federal “Novo Cenário Downstream: Infraestrutura”.

No caso da RLAM, a situação atual atende às exigências da ANP.

Os Terminais de Candeias, Itabuna, Jequié e Madre de Deus, e os dutos Becan 6″; Becan 8″; 21 oleodutos de petróleo e derivados ligando a RLAM ao Terminal Madre de Deus; ORSUB, que liga a RLAM aos Terminais de Jequié e Itabuna; ORPENE L1/14″, ORPEN 12″; e ORPENE 8″, que liga a RLAM ao Complexo Petroquímico de Camaçari, já são operados por empresa separada do refinador, que é a Petrobras Transportes S.A. (Transpetro). A figura 2 mostra o enorme conjunto de ativos que está sendo vendido.

Em linha similar aos Estudos da PUC-Rio e da ANP, manifestou o Conselho Nacional de Política Energética por meio da Resolução CNPE nº 9/2019, art. 1º, IV.

Esse inciso estabelece que a transferência de ativos de movimentação de insumos e produtos por parte do refinador deve ocorrer preferencialmente para grupos econômicos desverticalizados, considerando o mercado relevante, observada a regulação da ANP para o acesso de terceiros.

Quanto ao valor de venda informado pela Petrobras, de US$ 1,65 bilhão, ele pode ser considerado extremamente baixo.

A indústria de refino requer altos investimentos.

Seus custos são de cerca de US$ 10 mil para refinar um barril de cru. Assim

sendo, estima-se que para refinar 333 mil barris por dia, o custo de capital seria de US$ 3,33 bilhões.

O fato de algumas das instalações da RLAM serem antigas poderia ser compensado pelo elevado Índice de Nelson de 78.

Dessa forma, o valor de US$ 3,33 bilhões é compatível com o custo de capital das unidades da RLAM.

Além disso, a RLAM e os terminais têm capacidade de estocagem de 4,1 milhões de barris de petróleo; capacidade de estocagem de produtos de 4,3 milhões de barris; e de 0,4 milhões de barris para o gás de cozinha (GLP).

É importante destacar, ainda, que o Terminal Madre de Deus conta com vários pontos de atracação: PP-1, PP-2, PP-3, PP-4, PS-1 e Píer de barcaças.

O custo de capital dessa capacidade de estocagem é de cerca de U$ 130 milhões, sem considerar as facilidades marítimas e de GLP.

Com essas facilidades, o custo de capital poderia chegar a US$ 300 milhões.

No caso da rede de dutos de 669 km, admitindo-se um “diâmetro médio de 10 polegadas”, o custo de capital seria US$ 300 milhões, incluindo-se as estações de bombeamento.

Dessa forma, apenas o custo de capital da RLAM e seus ativos logísticos, composto por refinaria, terminais e dutos seria de US$ 3,93 bilhões.

Mas o valor desses ativos é ainda maior, pois permitirá ao comprador exercer uma atividade de quase monopólio na Bahia e contar com vantagens comparativas para abastecer outros Estados da Região Nordeste e, inclusive, da Região Norte.

Além disso, o “comprador” terá toda uma infraestrutura operacional, comercial e de recursos humanos desenvolvida pela Petrobrás para o exercício da atividade.

Assim sendo, o “preço justo” para venda do “ativo RLAM” seria de, no mínimo, US$ 4,2 bilhões.

Admitindo-se uma vida útil do conjunto de ativos mostrado na Figura 2 de 25 anos e uma taxa de desconto de 10% ao ano, apenas para recuperar o valor investido, seria necessária uma receita anual adicional de US$ 462 milhões.

Admitindo-se um fator de utilização de 90%, a RLAM produziria, por ano, 109 milhões de barris de derivados a um custo de operação e manutenção de US$ 275 milhões.

Se a RLAM for privatizada, a esse custo deve ser somado o valor anual de US$ 462 milhões, apenas para recuperar os custos de investimento.

Dessa forma, o custo de refino anual da RLAM privada passaria a ser de US$ 737 milhões, o que representa um aumento de 168% no custo médio de refino.

A privatização da RLAM e seus ativos logísticos representaria, então, um monopólio privado de alto custo, o que impactaria os preços dos derivados.

Conclui-se, então, que a venda da RLAM não atende aos interesses do órgão regulador, dos consumidores e da sociedade brasileira.

Desse modo, não se considera adequada a decisão do CADE, de 11 de junho de 2019, de homologar um Termo de Compromisso de Cessação (TCC) com a Petrobras, no qual a estatal se comprometeu a alienar oito de suas treze refinarias, inclusive a RLAM.

Além disso, é flagrante a ilegalidade da venda, sem licitação, da RLAM e seus ativos logísticos.

As licitações foram uma das grandes preocupações do estatuto jurídico da empresa pública e da sociedade de economia mista, a Lei nº 13.303/2016, que dispensou 56 dos seus 97 artigos a deste assunto.

Em afronta a essa Lei, a Petrobras decidiu que a venda da RLAM e seus ativos logísticos seria conduzida de acordo com a “Sistemática de Desinvestimentos da Petrobras”, alinhada ao regime especial de desinvestimento de ativos pelas sociedades de economia mista federais, previsto no Decreto nº 9.188/2017.

O Decreto nº 9.188/2018 regulamenta a dispensa de licitação pública, tendo em vista o disposto no art. 28, § 3º, inciso II, e § 4º, e no art. 29, caput, inciso XVIII, da Lei n º 13.303/2016.

No entanto, a dispensa de licitação prevista no art. 29, caput, inciso XVIII, da Lei nº 13.303/2016 não diz respeito a alienação de ativos de refino e logística, pois essa própria Lei exige licitação pública para esse tipo de alienação.

É importante ressaltar ainda que, em razão de dispositivos da Lei nº 9.478/1997 e da Lei nº 9.491/1997, a decisão do Supremo Tribunal Federal (STF) de dispensa de autorização legislativa e licitação para venda de controle acionário de subsidiárias, proferida em 6 de junho de 2019 no âmbito da ADI 5624, não se aplica à RLAM e seus ativos logísticos.

Nos termos do art. 64 da Lei nº 9.478/1997, a Petrobras está autorizada a criar subsidiárias para o estrito cumprimento de atividades de seu objeto social, como refino e transporte. Essas subsidiárias, no entanto, somente podem ser constituídas, nos termos do art. 173 da Constituição Federal, por imperativos de segurança nacional ou de relevante interesse coletivo.

O art. 64 da Lei nº 9.478/1997 é, na realidade, o reconhecimento pelo Congresso Nacional de que as atividades de refino e transporte, quando exercidas pela Petrobras, atendem às condições exigidas pelo art. 173 da Carta Magna.

Assim, a administração da Petrobras pode criar ou extinguir subsidiárias para realizar essas atividades apenas para descentralização administrativa.

Não pode, contudo, alienar o controle acionário de subsidiárias criadas por mera decisão administrativa, pois o legislador considera que as atividades da Petrobras, ainda que exercidas por subsidiárias, atendem às condições exigidas pela Constituição Federal.

Desse modo, se extintas as subsidiárias por decisão administrativa, seus ativos e atividades devem à controladora, como estabeleceu o Congresso Nacional.

A Lei nº 9.491/1997 também veda, em seu art. 3º, a desestatização da Petrobras e suas subsidiárias que desempenham as atividades previstas no art. 177 da Constituição Federal, que incluem as atividades da RLAM e seus ativos logísticos.

É importante ressaltar, contudo, que a Petrobras, apesar da menção feita à consideração de um modelo de venda de participação de 100% em uma empresa (subsidiária integral) que englobaria a RLAM e seus ativos logísticos associados, isso ainda não ocorreu.

Dessa forma, a Petrobras, em afronta à Lei nº 13.303/2016 está vendendo ilegalmente, sem licitação, por US$ 1,65 bilhão um ativo com valor superior a US$ 4,2 bilhões.

Dessa forma, deve-se buscar a imediata suspensão da alienação da RLAM e seus ativos logísticos.

Ressalte-se, por fim, que, em razão da ausência do processo licitatório exigido pela Lei nº 13.303/2016, essa alienação está ocorrendo sem a devida transparência, como já ocorreu em outras privatizações no Sistema Petrobras.

Nunca se saberá, por exemplo, o valor do ativo estimado pela Petrobras, as empresas que participaram do “processo” e os valores das ofertas. Isso é uma evidente ofensa ao princípio constitucional da publicidade, de que trata o art. 37 da Carta Magna.

Paulo César Ribeiro Lima, PhD, Consultor Legislativo Aposentado da Câmara dos Deputados, Ex-Consultor Legislativo do Senado Federal e Ex-Engenheiro da Petrobras.

Siga-nos no ![]()

Comentários

Zé Maria

A Soberania Energética é de Interesse

Estratégico para o País, e não tem Preço.

A Privatização das Refinarias da Petrobras,

dentre as quais a RLAM, na Bahia, é Crime

de Lesa-Pátria.

Cada um dos Candidatos Presidenciáveis nas Eleições de 2022

deve assumir o Compromisso de, se eleito, reverter qualquer Privatização promovida pelos Criminosos do Mercado ora no Comando do Poder Executivo Federal.

Não é admissível que se repita o que ocorreu

com o Sistema Telebras e a Vale do Rio Doce no Governo de Fernando Henrique Cardoso (PSDB).

.

.

robertoAP

Típico negócio para enterrar o país, feito pelos vendilhões da Pátria, liderados pelo Falso Messias Boiolanazi.

Nelson

Resumindo, em algumas poucas palavras: pilhagem, rapina, saqueio, esbulho, espoliação, gatunagem, afano, despojo.

–

Mesmo juntando tantos outros sinônimos, fica difícil você retratar o tamanho de mais uma roubalheira. Apenas mais uma de inúmeras já impingidas ao nosso povo.

–

Estamos há décadas sendo roubados em nossas riquezas e direitos. Quando é que vamos acordar e, tomados de brios, começar a defender o que é nosso com a vontade e o ardor que se fazem necessários?

–

De outra parte, pergunto. Houve alguma privatização que possa escapar às qualificações relacionadas na primeira frase deste comentário?

Deixe seu comentário