Por Paulo Kliass*

O Banco Central (BC) divulgou na semana passada seu relatório mensal contendo as Estatísticas Fiscais do governo.

Como sempre acontece nestes momentos, as informações receberam pouco destaque da parte dos comentaristas e analistas vinculados ao sistema financeiro. Afinal, ali estavam presentes os dados que escancaram a verdadeira “gastança” do governo federal.

Enquanto boa parte dos especialistas em finanças públicas ocupam seu precioso tempo em criticar as chamadas “pautas bombas” em vias de aprovação pelo Congresso Nacional, não se encontra um único comentário a respeito da conta orçamentária mais deficitária de todas.

Refiro-me às despesas financeiras, em especial aquelas relativas ao pagamento de juros aos detentores de títulos da dívida pública federal.

Ao longo do mês de maio foram gastos R$ 108 bilhões para esse fim. Isso corresponde a R$ 4,3 bi que foram desviados do orçamento da União a cada dia útil daquele mês. Uma loucura!

Trata-se do dispêndio mais parasita de todos, que não promove nenhuma atividade econômica produtiva e não emprega ninguém. Mas contra ele não se levantam as vozes que exigem austeridade fiscal a todo custo e responsabilidade férrea no controle do gasto governamental.

Esse montante representa mais um triste recorde em termos de política econômica do governo. Nunca antes um valor de tal magnitude havia sido registrado no quinto mês do calendário nos anos anteriores. Em maio de 2025, por exemplo, os gastos com pagamento de juros haviam alcançado a marca de R$ 92 bi.

Ou seja, ao contrário de todo o esforço empreendido pela área econômica do governo por compressão das demais despesas primárias, os dispêndios financeiros observaram um crescimento de 17% de um maio para o outro.

Caso o enfoque recaia sobre o acumulado dos 5 primeiros meses, neste ano as estatísticas nos informam um total de R$ 459 bi. Isso representa um aumento de 29% sobre os R$ 356 bi ocorridos no período de janeiro a maio do ano passado. É importante ressaltar que nenhuma outra conta do Orçamento foi contemplada com tal elevação.

Apoie o VIOMUNDO

Juros intocáveis e crescentes

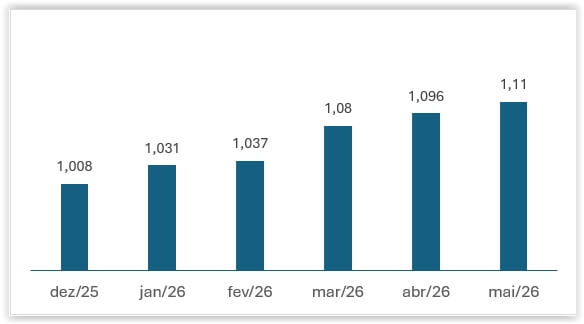

Com a divulgação das informações relativas a maio, o Brasil segue mantendo um patamar superior a R$ 1 trilhão em 12 meses para as despesas com juros da dívida pública.

A virada trilionária deu-se a partir de dezembro do ano passado e, desde então, o total vem crescendo a cada novo período de 30 dias que é incorporado ao fluxo anual. Atualmente o total é de R$ 1,11 tri.

Despesa com Juros em 12 meses – R$ trilhão

Fonte: BC

Fonte: BC

De acordo com a série histórica apresentada pelo Tesouro Nacional, desde que os valores relativos à despesa com juros na contabilidade do governo federal passaram a ser apurados de forma sistemática em janeiro de 1997, o total atingiu a marca impressionante de R$ 13 tri.

Ocorre que esse montante vem crescendo de forma acentuada ao longo dos últimos anos. Assim, por exemplo, apenas durante o período do terceiro mandato do Presidente Lula os juros acumulados de janeiro de 2023 a maio de 2026 já atingiram R$ 3 tri.

Ou seja, apenas durante os 41 meses decorridos os gastos com juros representaram 24% de tudo aquilo que foi dispendido a esse título em 353 meses de todo o período.

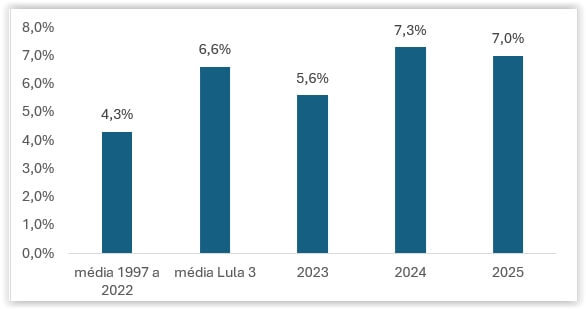

Essa informação pode ser bem entendida quando se compara a evolução da participação percentual das despesas com juros sobre o Produto Interno Bruto (PIB).

A aceleração do gasto com juros é evidente: o período 1997 a 2022 apresenta uma média anual de 4,3%, ao passo que o primeiro triênio do terceiro mandato de Lula registra 6,6%. Essa variável deve continuar oferecendo uma tendência de alta, uma vez que 2024 foi de 7,3% e 2025 atingiu 7%, ambas representando os maiores valores de toda a série histórica.

Despesas com Juros como % do PIB

Fonte: BC

Fonte: BC

Essa evolução meteórica das despesas com juros ocorre, dentre outros fatores, em função do crescimento da taxa referencial de juros. A manutenção da SELIC em níveis estratosféricos opera como um dos principais causadores de tal volume crescente com pagamento de juros.

Por outro lado, a utilização da metodologia do “primário” e as regras da austeridade fiscal comprimem as despesas não-financeiras e liberam as financeiras.

Assim, caso estivessem valendo para os juros as mesmas condições previstas no Teto do Temer e no Teto do Haddad (“carinhosamente” chamado de Arcabouço Fiscal), o montante de juros pagos em 2025, por exemplo, deveria ser bem menor do que o trilhão realizado. Se as despesas de juros crescessem na mesma proporção das despesas totais do orçamento, esse total deveria ser de “apenas” R$ 650 bi.

Esse exercício serve como argumento para demonstrar a necessidade de se estabelecer um teto para os juros.

A metodologia poderia ser de um limite máximo para o total de gastos com juros da dívida, seja como proporção do PIB, seja como fator de crescimento de um exercício para outro. Afinal, não faz sentido o governo comprimir as despesas com saúde, previdência social, educação, segurança pública, assistência social e tantas outras, ao mesmo tempo em que deixa livre o crescimento das despesas financeiras.

É necessário limitar os juros

Por outro lado, é necessário estabelecer um limite para os juros como variável utilizada em operações de crédito, empréstimo, financiamento e tantas outras existentes no mercado financeiro.

O texto original da Constituição Federal de 1988 estabelecia em seu art. 192 um máximo de 12% para a taxa real de juros. Aqui está a redação original do § 3º do referido artigo:

(…) “As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima deste limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar.” (…) [GN]

O disposto no parágrafo nunca foi respeitado pelo sistema bancário e financeiro, uma vez que o próprio artigo determinava a necessidade de uma lei complementar para organizar as bases do mercado financeiro.

Mas antes mesmo que essa lei fosse aprovada, o governo Fernando Henrique encaminhou ao legislativo uma Proposta de Emenda Constitucional (PEC 21 /1997) que foi aprovada e gerou a Emenda Constitucionalº 40, promulgada em 2003.

A nova norma revogou o dispositivo do limite de juros e liberou completamente a definição das taxas por parte dos bancos e demais instituições financeiras. Além disso, o BC nunca cumpriu sua missão de órgão regulador e fiscalizador do sistema para impor limites e sanções à prática de spreads abusivos.

Assim, a definição de um limite para taxa de juros pode ocorrer por um novo dispositivo legal e/ou constitucional.

No entanto, a sociedade brasileira não precisa aguardar que o Congresso Nacional aprove alguma medida para que um novo limite entre em vigor.

Para tanto, bastaria que o BC exercesse sua função precípua e estabelecesse limites para os spreads nas operações de crédito. Além disso, seria importante que o governo federal utilizasse os bancos públicos, a exemplo do Banco do Brasil e da Caixa Econômica Federal, para implementar tal prática.

Com isso, o oligopólio da banca privada seria obrigado, por uma questão de concorrência, a reduzir também as suas taxas para os clientes.

*Paulo Kliass é doutor em Economia e membro da carreira de Especialistas em Políticas Públicas e Gestão Governamental do governo federal.

Este artigo não representa obrigatoriamente a opinião do Viomundo.

Leia também

Luís Costa Pinto: Aplicar ‘defeso’ à EBC é retrocesso e desprezo para com a Comunicação Pública

‘Lamentável’: Boulos reage a vídeo de Tabata Amaral e critica comparação com bolsonaristas

Siga-nos no ![]()

Comentários

Nenhum comentário ainda, seja o primeiro!